赛轮思业绩超指引上限,2025第四季度及全年表现强劲;预计2026财年核心技术业务增长8%

2025年11月19日,赛轮思AI (Cerence Inc., NASDAQ: CRNC)(“Cerence AI”) 公布了截至2025年9月30日的2025财年第四季度及全年业绩,具体如下:

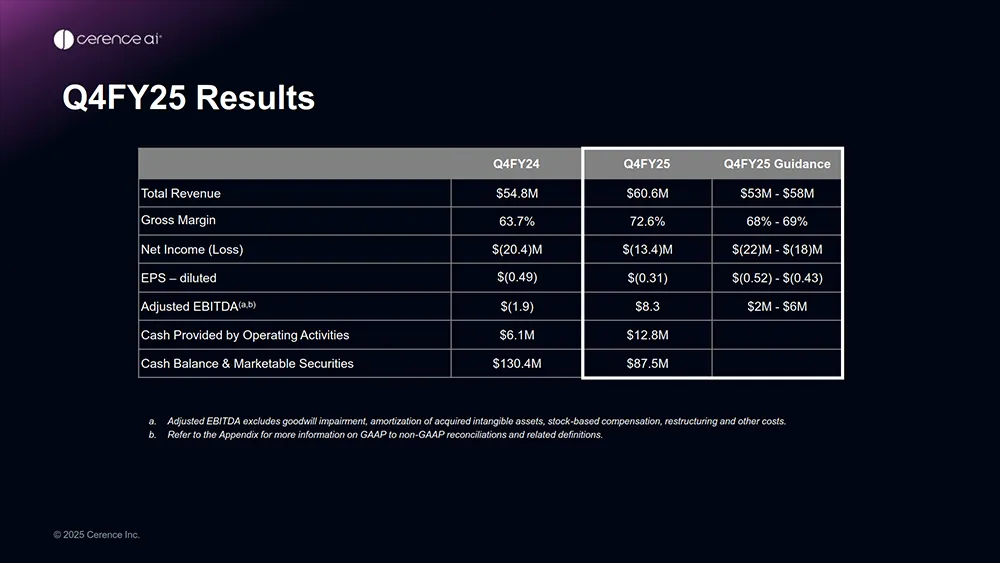

-2025财年第四季度营收为6,060万美元,全年营收为2.518亿美元,均高于指引区间上限;本季度经营活动净现金流入1,280万美元,自由现金流为970万美元;

-2025财年经营活动现金流入6,120万美元,自由现金流4,680万美元,同比接近三倍增长;

-2026财年初步营收预期指引为3亿美元至3.2亿美元,以中点计算同比增长23%,其中包含公司在保护并变现知识产权方面首次成功成果的业绩贡献;

-公司在xUI平台持续达成所有关键里程碑,激发强劲的客户兴趣与采用,预计首批搭载xUI的车型将于2026年上市。

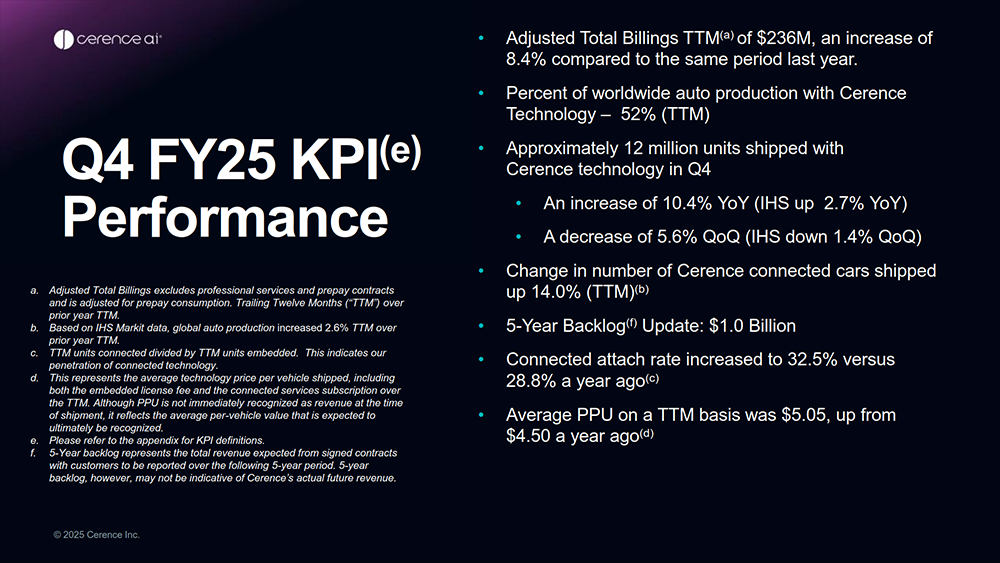

2025财年第四季度关键绩效指标(KPI)表现:

-

调整后的滚动12个月(TTM)(a)总计费额为2.36亿美元,同比增加8.4%。

-

采用赛轮思技术的全球汽车产量占比(TTM)为52%。

-

第四季度约有1,200万辆搭载赛轮思技术的车辆出货

-同比(YoY)增长10.4%(IHS同比+2.7%)

-环比(QoQ)下降5.6%(IHS环比-1.4%)

-

赛轮思互联汽车出货量(TTM)(b)增长14%。

-

5年期积压订单(f)最新为10亿美元。

-

联网设备搭载率提升至32.5%,高于一年前的28.8% (c)。

-

滚动12个月(TTM)的平均PPU为5.05美元,高于一年前的4.50美元(d)。

注释:

(c)以TTM联网单元数除以TTM嵌入单元数,反映我们连接(联网)技术在已嵌入设备中的渗透率。

(d)表示每辆已出货车辆的平均技术价格(PPU),其中包括嵌入式许可费,以及按滚动12个月(TTM)口径统计的连接服务订阅与连接服务订阅。PPU在出货时不会立即确认为收入,但反映了预计最终可确认的平均每车价值。

(e)有关KPI定义请参阅Q4 FY25财报“KPI Measures – Definitions”。

(f) 5年期积压订单代表与客户已签合同、预计未来5年确认的总收入;但该指标不一定反映赛轮思的实际未来收入。

2026财年第一季度及全年展望

第一财季(截至2025年12月31日):预计营收1.1亿至1.2亿美元;当前预计本季度不会签署重大固定许可收入合同;上述指引包含4,950万美元的专利许可付款。预计毛利率在85%至86%;净(亏损)/净利润预计在-240万美元至+760万美元;调整后EBITDA预计在3,000万至4,000万美元。该调整后EBITDA指引不包含收购无形资产摊销、基于股份的薪酬、重组及其他成本。

赛轮思AI将参加2026年1月6日至9日在美国拉斯维加斯举办的2026年国际消费电子展(CES 2026)。敬请关注,更多详情即将揭晓。